敦和资管大类资产配置理念如何指导成长股投资(上篇)

在复杂多变的市场环境中,成长股投资因其高波动性和高不确定性,对投资者的宏观视野与微观执行提出了双重挑战。敦和资产管理有限公司(以下简称“敦和资管”)作为国内宏观策略投资的先行者,其独特的大类资产配置理念为成长股投资提供了系统性的思考框架与实战指引。本次路演实录将深入探讨这一理念的核心逻辑及其在成长股领域的应用。

一、核心理念:从宏观周期与资产比价中寻找“位置感”

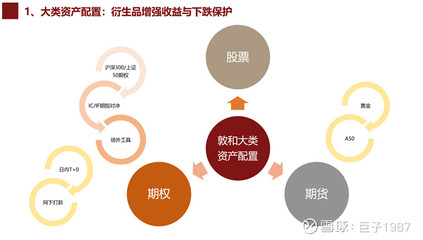

敦和资管的大类资产配置框架建立在深刻的宏观周期研究基础之上。其核心并非简单地预测经济指标的短期波动,而是识别不同经济阶段(如复苏、繁荣、滞胀、衰退)中,各类资产(股票、债券、商品、货币等)相对性价比的变化规律。这种“资产比价”思维是其所有投资决策的起点。

对于成长股投资而言,这一理念首先解决的“该不该投”以及“何时投”的战略问题。例如,在宏观周期处于复苏早期或温和增长阶段,流动性环境相对宽松,实体经济需求开始回暖,此时成长性行业的盈利弹性往往最大,风险偏好也倾向于提升,是系统性增配成长股的有利时机。相反,在明确的滞胀或紧缩周期,成长股因其久期长、对利率敏感的特性,通常面临较大的估值压力,此时配置上需更为谨慎或进行结构性调整。

二、指导实践:以“三层思维”构建成长股组合

敦和资管将大类资产配置理念下沉到成长股投资中,具体体现为“宏观周期定位—中观产业比较—微观个股精选”的三层决策体系。

- 宏观定方向与仓位:基于对全球及国内经济增长、通胀、利率、汇率等核心宏观变量的研判,确定股票资产相对于债券、商品等大类资产的吸引力,进而决定成长股部分的总体仓位水平和风险暴露程度。这确保了投资组合不会在宏观逆风中承受过度的系统性风险。

- 中观定赛道与结构:在确定的宏观背景下,比较不同成长性产业的景气度、政策环境、生命周期和估值水平。例如,在技术进步驱动周期中,可能侧重配置硬科技、高端制造;在消费升级驱动周期中,则可能偏向互联网、医疗服务等。通过中观比较,将仓位有效地分配在未来1-3年景气度有望持续向上或迎来拐点的优势产业中,而非平均分散。

- 微观定标的与阿尔法:在最具前景的产业赛道内,运用深入的基本面研究,筛选出具备真正竞争优势、治理结构优良、成长路径清晰且估值合理的龙头企业或潜在黑马。敦和强调,成长股的阿尔法不仅来自企业自身的成长,也部分来自于其在宏观与产业周期中所处的“有利位置”。

三、风险管控:将波动转化为再平衡的机遇

成长股的高波动性是天然属性。敦和资管的大类资产配置理念,将这种波动置于更广阔的资产光谱中进行管理。当成长股因市场情绪或短期因素出现剧烈调整,但其长期产业逻辑和宏观支撑并未破坏时,大类资产配置框架能够提供“再平衡”的勇气与纪律:可能通过减持同期表现相对强势的其他大类资产(如某些时期的债券或商品),来增持被错杀的优质成长资产,从而实现逆向布局。反之,当成长股估值显著泡沫化,而其他资产出现极具吸引力的风险收益比时,则会执行减仓,实现收益落袋与风险控制。

****

总而言之,敦和资管的大类资产配置理念为成长股投资注入了鲜明的“顶层设计”色彩。它要求投资者跳出纯粹的个股和行业思维,首先思考我们所处的宏观时代背景与资产轮动阶段,从而在战略上把握成长股投资的贝塔机遇,在战术上通过中观产业比较优化结构,最终在微观层面精益求精获取阿尔法。这种自上而下与自下而上相结合的模式,旨在提升投资决策的系统性、纪律性与长期胜率。在下一部分,我们将结合具体案例,进一步阐述这一框架在实战中的运用与调整。

如若转载,请注明出处:http://www.zoonsun.com/product/7.html

更新时间:2026-06-19 11:45:18